在全球向低碳出行转型的大趋势下,电动汽车成为了必不可少的一环,而价格成为了影响电动汽车普及的因素之一。

图片来源于网络,如有侵权,请联系删除

目前,汽车行业正在努力研究如何生产出价格合理的电动汽车,有一个关键指标可能会让这项任务变得更容易。电池是电动汽车的重要组成部分,约占电动汽车成本的40%-60%。

继去年史无前例的涨势之后,电池价格目前正恢复长期下降的趋势。

原材料成本下降,助力电池价格下探

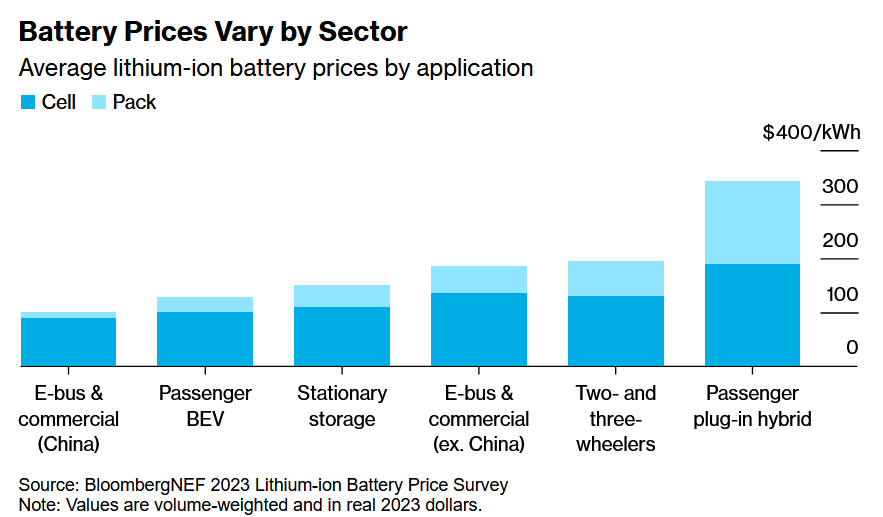

根据彭博新能源财经(BNEF)的年度锂离子电池价格调查,今年锂离子电池的平均价格降至139美元/千瓦时,较2022年的161美元/千瓦时下降了14%,是其自2018年以来调查中观察到的最大降幅。

数据还显示,电池价格因细分市场而异。其中,中国的公共汽车和商用车的电池价格最低,价格为100美元/千瓦时;乘用车电池包的平均价格为128美元/千瓦时。

图片来源:彭博社

然而,这次电池价格下跌背后的原因与往年有所不同。

从往年来看,电池价格下降的主要原因是技术创新。但是,今年的情况并非如此,并且主要归因于原材料成本的下降。

由于电池价值链各个环节(从原材料和零部件到电芯和电池包)的产能大幅增长,主要电池金属(尤其是锂)的价格自今年1月份以来大幅下跌。

需求预期也发挥了作用。全球的电池需求持续同比增长,但下半年,由于借贷成本上升以及经济不确定性等因素,某些电动汽车市场的增速有所放缓。

仅中国的电池产量就超过了全球需求,这表明全球供过于求。今年,主要制造企业的电芯生产工厂的利用率也低于2022年。工厂并没有达到最大理论产能,这与一些汽车制造商缩减目标的趋势一致。

电动汽车电池价格趋势一览

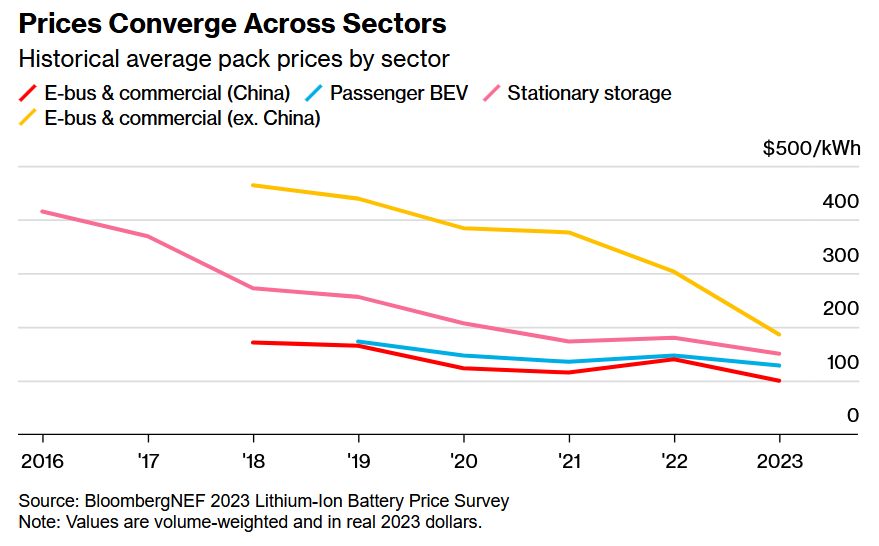

趋势一:不同细分市场的电池价格趋于一致

近年来,各个细分市场的电池价格趋于一致,这表明该行业正在走向成熟和发展。

图片来源:彭博社

目前,不同细分市场间的电池价格仍有所不同,这可归因于成熟度和订单量的不同,但也可归因于电芯和电池包设计要求的不同。不过,虽然不同细分市场的电池应用将继续需要不同的规格,但BNEF预计它们在未来将遵循类似的趋势。

趋势二:电池包价格将跌破100美元/千瓦时

BNEF储能分析师预计,价格将紧跟原材料价格的轨迹。BNEF预计,按2023年美元实际汇率计算,明年电池包成本将降至133美元/千瓦时。从长期来看,电池包价格预计将在2027年跌破100美元/千瓦时。

“100美元/千瓦时”通常被认为是电动汽车与内燃机汽车价格持平的基准。

值得注意的是,“100美元/千瓦时”只是一个名义上的参考数值,并且这一数值已经使用了十多年。但在此期间,制造内燃机汽车的价格也在大幅上涨。

此外,电动汽车与内燃机汽车价格平价的实际情况更为复杂,会因地区和车型(细分市场)而异。

可以说,一些细分市场已经实现了电动汽车和内燃机汽车平价,而另一些细分市场则需要更低的电池价格才能实现平价。例如,中国的城市汽车已经跨过了这个门槛,而美国的皮卡由于依赖大型电池,因此更难实现电动皮卡和内燃机皮卡平价。

趋势三:区域电池价格动态将在未来几年发挥重要作用

随着全球各国寻求实现电池供应链的本地化,区域电池价格动态将在未来几年发挥重要作用。

中国的电池包价格最便宜,价格为126美元/千瓦时,而美国和欧洲的电池包价格分别高出11%和20%。电池包价格更高反映了这些市场相对不成熟、生产成本较高、产量较低、应用范围多样化以及电池进口的问题。

图片来源:特斯拉

在美国和欧洲等地区,电池生产本土化可能会在短期内推高本地生产的电池价格。与目前电池产能较高的亚洲相比,这些地区的能源、设备、土地和劳动力成本较高,因此电池价格更高。但随着行业逐渐成熟,这些成本最终可能会下降。

其中,当地政策可能会有助于抵消部分成本,如美国《通货膨胀削减法案》(Inflation Reduction Act)规定为电池和电池包提供45美元/千瓦时的生产税收抵免,但对电池定价的影响尚不清楚。

结尾

过去几年的情况表明,电池价格并不总是沿着简单的轨迹下降。由于投入成本或供需动态的影响,这条路可能会是曲线增长。归根结底,要使电池和电动汽车的价格更加便宜,还有很长的路要走,而这需要在产能扩张、研发和制造工艺改进方面持续投资。

专题推荐:

推荐阅读:

Melexis新款传感器将促进高精度位置感应应用的大范围普及