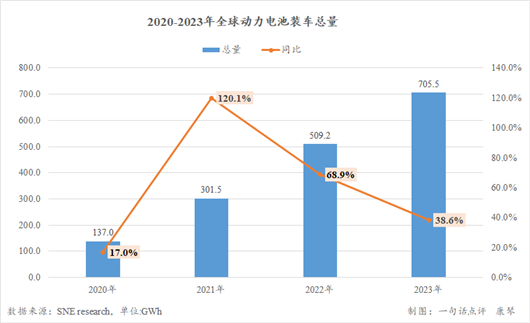

伴随着2023年全球新能源汽车销量攀升至1400万以上,全球电动电池的装车量也再创新高。

图片来源于网络,如有侵权,请联系删除

韩国市场研究机构SNE Research公布的数据显示,2023年全球电动电池装车量达到705.5GWh,同比增长38.6%。

从装车量TOP10企业来看,去年的榜单中绝大多数都是以往的“熟面孔”,宁德时代、比亚迪、LG新能源、松下、SK On、中创新航、三星SDI、国轩高科和欣旺达,唯一的“新秀”是位列第9的亿纬锂能。

图片来源于网络,如有侵权,请联系删除

比亚迪首次突破百万GWh

图片来源于网络,如有侵权,请联系删除

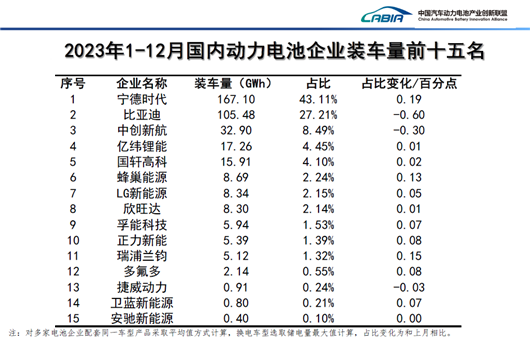

具体而言,凭借259.7GWh的装车量,宁德时代又一次成为全球电动电池市场的第一。这是自2017年以来,宁德时代连续第七年成为全球动力电池市场冠军。

宁德时代能连续多年牢牢占据榜首之位,是因为作为动力电池行业的龙头老大,它的技术路线覆盖三元锂和磷酸铁锂电池,今年1月其第一款钠离子电池电芯的车型——江淮钇为还首发落地,加上其与特斯拉、理想、蔚来、小鹏、大众、奔驰和宝马等多个车企都有合作。得益于产品的多样性,伴随着合作伙伴汽车销量的增加,宁德时代的电池装车量自然也不断飙升。

需要注意的是,2023年宁德时代的市场份额虽达到近年来的新高36.8%,但由于越来越多竞争对手涌入动力电池市场,并且加大投资力度、不断推陈出新,它的统治地位也遭受着冲击,目前最大的压力就来自于比亚迪。

继2022年猛冲至70.5GWh之后,去年比亚迪在全球动力电池装车量首次突破百万达到111.4GWh,并以此超过LG新能源成为榜单中的亚军,市场份额增加近2个百分点。

众所周知,和宁德时代坚持“多点开花”不同,比亚迪主要生产磷酸铁锂动力电池。根据中国汽车动力电池产业创新联盟统计的数据,仅去年比亚迪磷酸铁锂动力电池在国内的装车量就高达105.4 GWh,取代宁德时代成为国内该细分领域的榜首,后者为88.8 GWh。

随着自身新能源汽车在国内和海外的热销,再加上比亚迪逐渐加速向其他自主和合资车企外供电池,今年比亚迪动力电池的装车量大概率还会继续飙升,届时其在全球市场或许有机会达到20%左右。

和前两者不同,紧随比亚迪之后的LG新能源、松下和SK On以及位列的第7的三星SDI,这三家韩系和一家日系企业的份额都出现不同程度的减少,其中SK On的损失最大。

这因为目前采用SK On的车型主要是现代IONIQ系列和起亚EV5/6。尽管,在全球新能源汽车市场,这几款电动车也算是销量比较靠前的车型,但与客户众多的宁德时代、LG新能源和松下以及自身新能源车体量就无比庞大的比亚迪,SK On自然只能落于下风。

中国企业份额远超六成

实际上,不仅是上述韩系和日系电池企业,榜单中来自国内的国轩高科和欣旺达市场份额也也所减少。

因目前使用国轩高科动力电池的主要是开瑞江豚和瑞驰EC35II等新能源物流专用车,乘用车数量非常少,体量十分有限,因此去年国轩高科装车量同比增幅只有23.1%,甚至还不及LG新能源和松下。

至于欣旺达,虽然也有小鹏、极氪、理想、五菱等多个合作伙伴,但由于欣旺达多只是供应这些车企旗下的某一款车型甚至某个版本,无法提供较大的增量,因此去年其装车量仅同比增长15.4%。

与此同时,中创新航与亿纬锂能却在高速“狂飙”。

被誉为动力电池行业“国家队”的中创新航,也坚持三元锂和磷酸铁锂电池两条路线,其是广汽埃安、哪吒、零跑、小鹏、蔚来和深蓝等多个汽车品牌的电池供应商,是以去年在国内的三元锂和磷酸铁锂动力电池市场中均成功跻身三强席位。

纵然,去年中创新航在全球动力电池市场中仅排名第6,但从发展势头来看,接下来随着众多合作伙伴新能源销量的攀升,今年其装车量大概率会增加至40 GWh。这意味着,继去年将三星SDI挤至身后的下一步,2024年中创新航也许会取代Sk On跻身全球前五。

而去年榜单中唯一的“新秀”——亿纬锂能,则是依靠其在磷酸铁锂电池的赛道中的迅猛发展,再次出现榜上有名。数据显示,去年亿纬锂能在国内磷酸铁锂市场的装车量达到14.2 GWh,几乎追平国轩高科的14.7 GWh。

正是得益于宁德时代、比亚迪、国轩高科、欣旺达中创新航和亿纬锂能的共同努力,仅这6家中国企业在去年全球动力电池市场装车量的份额就达到63.5%。其实,加上未能上榜的

的蜂巢能源和孚能科技等企业,去年中国企业在全球动力电池市场中的份额其实应该达到65%甚至更高。

专题推荐:

推荐阅读: